Risikolebensversicherung

Sicherheit für alle Fälle

Risikolebensversicherung

Idealer Schutz für junge Eigenheimbesitzer!

Die Risikolebensversicherung zahlt im Ernstfall die vereinbarte Summe an deine Hinterbliebenen. Gerade bei jungen Familien oder einer Baufinanzierung schützt sie deine Liebsten vor finanziellen Folgen, falls dir etwas passiert.

Eine Risikolebensversicherung schützt Deine Familie, wenn Dir etwas passiert – besonders bei Hauskauf und wenig Rücklagen.

Praktisch: Eine verbundene Police für beide Partner spart rund 10 % im Vergleich zu zwei Einzelverträgen.

Hier ein Beispiel

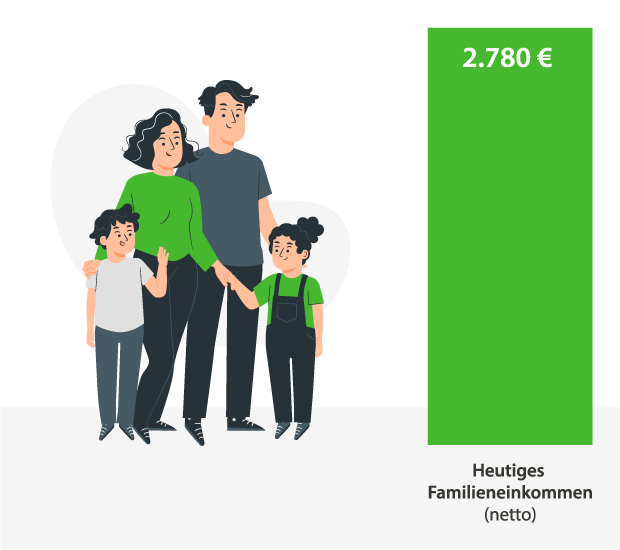

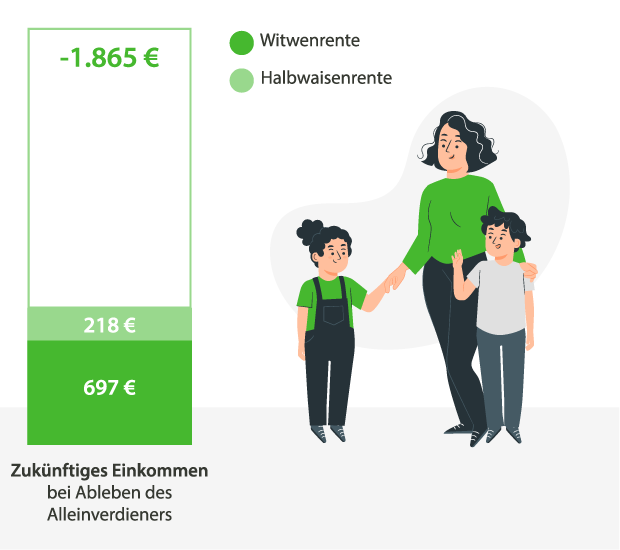

Deine mögliche Versorgungslücke auf einen Blick

Unser Beispiel: Alleinverdiener, zwei Kinder, Bruttoeinkommen von 4.000 €

Optimale Absichsicherung für dich

Volle Absicherung. Starke Partner.

Eines unserer Ziele ist es, dich in allen Lebenslagen und Themen, die dir wichtig sind, optimal abzusichern.

Gemeinsam mit unseren Partnern finden wir für dich die passende Lösung. Buche jetzt deinen Beratungstermin.

Risikolebensversicherung

Fragen und Antworten

Die Risikolebensversicherung zahlt im Gegensatz zur Kapitallebensversicherung nur im Todesfall. Deshalb ist sie deutlich günstiger als eine Kapitallebensversicherung.

Schon mit dem ersten Beitrag gibst du deiner Familie Sicherheit, falls dir etwas passiert.

Die Leistungen sind fast überall gleich: Im Todesfall wird die vereinbarte Summe ausgezahlt, sonst nichts. Deshalb empfehlen Experten, besonders auf einen günstigen Beitrag zu achten.

Ein Beispiel: Als 30-jähriger Nichtraucher bekommst du schon für unter 120 Euro im Jahr 150.000 Euro Schutz für deine Familie.

Auch mit Vorerkrankung kann eine Risikolebensversicherung sinnvoll sein. Ob ein Abschluss möglich ist, hängt allerdings stark von der Art der Vorerkrankung ab. Aus diesem Grund ist eine Gesundheitsprüfung erforderlich.

Nach dem Ausfüllen des Antrags werden deine Gesundheitsangaben vom Versicherer geprüft – häufig auch durch einen medizinischen Dienst des Unternehmens

Wenn keine Auffälligkeiten vorliegen, stellt der Versicherer die Police aus und schickt sie dir zu. Mit der Zustellung der Police beginnt der Versicherungsschutz rechtlich verbindlich.

Buche jetzt deinen persönlichen Beratungstermin

Empfehlung